Причины коррупцииМатериалы / Коррупция как общественное явление / Причины коррупцииСтраница 1

Теоретические основы экономики коррупции были заложены в 1970-е в работах американских экономистов неоинституционального направления. Главная их идея заключалась в том, что коррупция появляется и растет, если существует рента, связанная с государственным регулированием различных сфер экономической жизни (введением экспортно-импортных ограничений, предоставлением субсидий и налоговых льгот предприятиям или отраслям, наличием контроля над ценами, политикой множественных валютных курсов и т.

д.). При этом на коррупцию сильнее нацелены те чиновники, которые получают низкую зарплату. Позднее эмпирические исследования подтвердили, что масштабы коррупции снижаются, если в стране мало внешнеторговых ограничений, если промышленная политика строится на принципах равных возможностей для всех предприятий и отраслей, а также если зарплата чиновников выше, чем у работников частного сектора той же квалификации.В современной экономической науке принято отмечать множественность причин коррупции, выделяя экономические, институциональные и социально-культурные факторы.

Экономические причины коррупции – это, прежде всего, низкие заработные платы государственных служащих, а также их высокие полномочия влиять на деятельность фирм и граждан. Коррупция расцветает всюду, где у чиновников есть широкие полномочия распоряжаться какими-либо дефицитными благами. Особенно это заметно в развивающихся и в переходных странах, но проявляется и в развитых странах. Например, в США отмечено много проявлений коррупции при реализации программы льготного предоставления жилья нуждающимся семьям.

Институциональными причинами коррупции считаются высокий уровень закрытости в работе государственных ведомств, громоздкая система отчетности, отсутствие прозрачности в системе законотворчества, слабая кадровая политика государства, допускающая распространение синекур и возможности продвижения по службе вне зависимости от действительных результатов работы служащих.

Социально-культурными причинами коррупции являются деморализация общества, недостаточная информированность и организованность граждан, общественная пассивность в отношении своеволия «власть имущих».

В тех странах, где действуют все три группы факторов (это, прежде всего, развивающиеся и постсоциалистические страны), коррупция наиболее высока. Напротив, в странах западноевропейской цивилизации эти факторы выражены гораздо слабее, поэтому и коррупция там более умеренная.

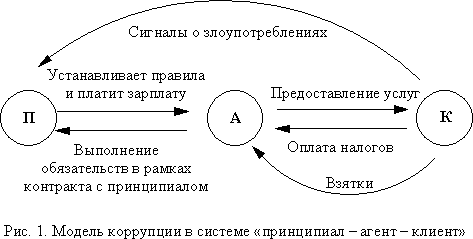

Для объяснения причин и сущности коррупционных отношений экономисты обычно используют модель «поручитель (принципал) – исполнитель (агент) – опекаемый (клиент)» (см. Рис. 1).

В этой модели центральное правительство действует как принципал (П): оно устанавливает правила и назначает агентам (А), чиновникам среднего и низшего звена, конкретные задачи. Чиновники выступают при этом как посредники между центральным правительством и клиентами (К), отдельными гражданами или фирмами. В обмен на оплату налогов агент от имени принципала предоставляет клиентам различные услуги (лицензирует деятельность фирм, выдает гражданам социальные пособия, осуществляет найм работников на государственную службу и т.д.). Например, в рамках налоговой службы принципалом выступает государство в лице руководителя налоговой службы, агенты – это сборщики налогов, а в качестве клиентов выступают все налогоплательщики. В обмен на выплату налогов налогоплательщики получают возможность легально функционировать, в противном случае их ожидают штрафы и прочие наказания.

Качество системы регулирования зависит от того, возникают ли в этой системе конфликты интересов между принципалом и агентом. Правительство в принципе не имеет ни времени, ни возможностей лично обслуживать каждого клиента, поэтому оно делегирует полномочия на их обслуживание чиновникам, предписав им определенные правила. Чиновники-агенты, зная своих клиентов лучше, чем правительство-принципал, могут более эффективно работать с клиентами. Но принципалу трудно контролировать, как многочисленные посредники агенты выполняют предписанную работу, тем более что чиновники могут сознательно скрывать информацию об истинных результатах своей деятельности. Поскольку честность чиновника-агента не может быть полностью контролируема, то агент сам решает, быть ли ему «честным». Решение чиновника зависит от ожидаемых вознаграждений за добросовестную работу и ожидаемых наказаний за злоупотребления. Например, в российской налоговой системе оплата налогового служащего почти не зависит от количества вносимых в бюджет средств за счет выявленных им укрываемых налогов. Это приводит к тому, что зачастую сборщик налога оказывается сильнее заинтересован в получении взяток, чем в честной службе.